电芯市场市场情绪较好。

多数电芯企业排产相较四月恢复明显,终端风光项目逐渐完成审批叠加下半年需求集中放量预期带动带动下,储能市场普遍恢复较好,多数储能电芯企业排产预期增幅将达20%左右。

锂矿:

本周锂云母价格小幅上涨。目前云母的高位价格使得盐厂采购情绪相对冷静,但由于供应端受限导致云母产量不稳定,部分锂盐厂在进行云母采购时仍面临难处。近日宜春钽铌矿业公司举行的云母拍卖高价结果或将推动市场价格小幅上行。锂辉石价格在本周维持稳定。由于国内碳酸锂价格在长期内维稳,且上下游博弈加大,造成盐厂对澳洲高价矿石原料产生抵制心理,预测锂辉石价格将持续稳定或小幅下行。

锂:

本周碳酸锂价格小幅上行。周内盐湖放货消息落下帷幕。现货市场情绪探涨明显,大厂挺价心态维持;而持续的上涨致使下游材料厂成本增加,下游采购意愿有所走弱,整体市场运行僵持。

本周氢氧化锂价格多跟涨碳酸锂。目前虽然碳酸锂市场活跃度较高,但氢氧化锂因长协占比较高,因此零售市场略显平淡。

钴 :

本周电钴价格持平后小幅上行。国内电钴头部大厂出厂价有所下调。但其余厂商现货有所减少,且近期受海外电钴价格上涨影响,国内厂商及贸易商纷纷跟盘上涨,因此后期价格又有所上行。预计下周电钴价格持稳或小幅上涨。

本周钴中间品价格小幅上涨。成本面,今日海外电钴价格及折扣系数均上升,成本支撑走强。

供给面,短期可流通现货有限,中期来看头部矿企由于陆路运力不佳发货延后,今年中间品到港增量预期下调,钴矿企业报价维持较高位。需求方面,传统领域及电池领域需求均有转好,部分冶炼-前驱一体化企业进行零单采买。后市预期,钴中间品价格或暂时维稳。

本周硫酸钴价格暂时维稳。市场表现,近一周硫酸钴价格高位维稳,市场成交零星,下游观望情绪较浓。供给端,海外电钴价格近日走高,盐厂挺价意愿依旧较强。

需求端,预期下月前驱开工率仍有所回升,部分三元前驱企业有零单补库需求,但上涨的钴价难以传导至下游正极端,前驱压价意愿较强。后市预期,考虑近一个月海外电钴价格持续下跌,钴盐厂成本走低,供需博弈下,硫酸钴价格或将在短期僵持小幅下行。

本周四钴价格小有上涨。原料端低价原料较难采购,四钴厂商报价上涨,但下游钴酸锂厂商四钴原料仍有一定库存,且多采取代工的方式,因此接货意愿不强,采购方多持观望态度。预期下周四钴价格小幅上行。

三元材料:

本周三元前驱体价格暂时维稳。成本面,本周镍价小幅上行,钴价维稳。供给面,整体前驱开工率有所上升,前驱体市场内卷严重,以价换量现象明显。需求方面,数码及动力端需求均有小幅回暖,小动力表现尤佳,但正极端所要求折扣系数依旧较低。后市预期,镍价有小幅上行趋势,高镍三元前驱体价格或随原料小幅上升。

本周三元材料价格小涨。受锂价小涨带动,制造成本小幅上调。供需面来看,小动数码端积极备库叠加动力端小幅恢复,订单增量可观,推动本月三元企业开工率转好。

市场表现来看,部分三元企业受锂价上涨带动,主动上调报价试探成交。但因锂价已逐步行至高位,下游成本传导压力显著,叠加前期已进行部分补库,后续采购日渐谨慎,高价接受能力降低。市场询盘活跃,但实际成交仍较少。后市预期受成本带动仍具小幅上抬空间。

磷酸铁锂:

本周磷酸铁锂材料价格稳中有升。成本方面,碳酸锂在本周小幅增长,磷酸铁小幅走低。综合生产成本上涨。供需方面,动力市场较为稳定,储能市场表现较好,增量延续。5月磷酸铁锂行业开工率走高,供应上行。市场整体来看,询盘,成交均较前期有所恢复。后市预期价格或将稳住有升。

钴酸锂:

本周钴酸锂价格较前期有小幅上涨。近期受原料端电碳价格小幅上涨以及情绪面的影响,钴酸锂厂商报价也纷纷跟涨。下游3C数码市场有一定程度的恢复但市场行情仍有待观望。预期下周钴酸锂价格仍持上行趋势。

负极:

目前负极价格依旧处于下行阶段,原料端:高品质低硫焦价格因厂家检修原因小幅上调,部分地区厂家低硫焦价格小幅下调;针状焦近期受下游补库需求带动出货有所好转,且因前期价格临近成本线近期跌速明显放缓。

石墨化方面:近期下游订单情况小幅好转而因前期代工价格已贴近厂家成本线附近,部分厂家石墨化报价有所上涨,但实际成交价格变动较小。受下游需求恢复带动,近期负极厂家整体开工率有所提升。

隔膜:

当前隔膜市场需求较为稳定。此前受下游电芯企业原料补库带动,多数厂家前期订单仍维持高位,当前以正常稳步生产交付为主,价格维持稳定。而随着隔膜市场产能的快速扩张,利润下行,当前厂商对于市场份额与关键客户的竞争也愈发激烈。近期隔膜方面几大头部厂商均卷入专利诉讼,或将对相关企业的后续的生产及规划产生一些不确定性。

电解液:

电解液价格预计将小幅上涨。主要原因在于电解液向下游传导成本有一定谈判难度,但六氟价格居高不下,低幅成交价逐渐逼近高幅,电解液成本上涨逐步在向下游传导。溶剂价格基本稳定。近期添加剂VC市场供应趋紧,需保持观望。电解液整体价格有上涨趋势。

钠电:

随锂价回升,钠电成本优势逐步加强。市场整体成交中枢仍较稳,其中层状氧化物正极报价仍处5.5-6.5万元/吨价格区间。目前厂家报价多为送样报价,且基于成交量给到较大价格优惠。后续预期进入批量化生产阶段,钠电正极价格仍具下降空间。

下游与终端:

近期电芯市场市场情绪较好。多数电芯企业排产相较四月恢复明显,终端风光项目逐渐完成审批叠加下半年需求集中放量预期带动带动下,储能市场普遍恢复较好,多数储能电芯企业排产预期增幅将达20%左右。

电芯市场市场情绪较好。多数电芯企业排产相较四月恢复明显,终端风光项目逐渐完成审批叠加下半年需求集中放量预期带动带动下,储能市场普遍恢复较好,多数储能电芯企业排产预期增幅将达20%左右。锂矿:本周锂云母价格小幅上涨。目前云

【投资扩产】图片来源:庐江县融媒体中心20亿元!比耐科技拟在安徽庐江投建6GWh电池项目据庐江县融媒体中心消息,5月26日,安徽省合肥市庐江高新区与苏州比耐新能源科技有限公司(简称:比耐科技)举行年产6GWh新能源汽车动力增程宝及工商业

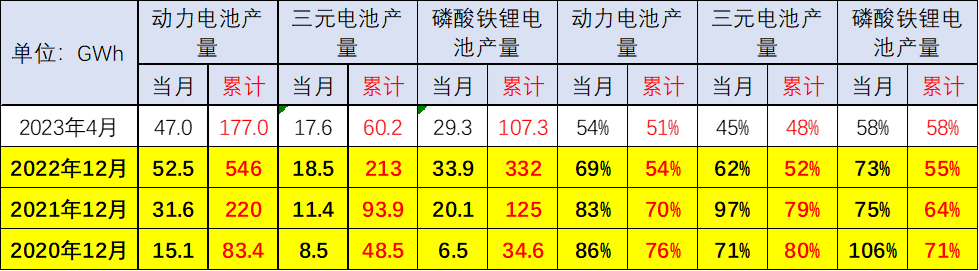

6月1日,据崔东树微号发布的新能源锂电池市场变化分析,2021年和2022年动力电池的增速低于整车增速,今年的动力电池增速基本持平整车增速。目前动力电池产量中装车的比例在不断降低,2020年动力电池装车的生产电池装机率达到76%,2021年

今年我国汽车出口的表现尤为亮眼。数据显示,今年前四个月,我国汽车出口额超296亿美元,同比增长103.6%。我国汽车出口149.4万辆,同比增长76.5%,增速较一季度进一步加快,持续实现迅猛增长。巴西是全球第六大汽车市场,也是全球车企的“必

【投资扩产】36GWh!130亿!鹏辉能源拟在山东青岛投建储能电池项目5月22日晚间,鹏辉能源(300438)发布公告,为进一步完善公司产能布局,增强公司储能业务的影响力和综合竞争力,公司拟130亿元在山东省青岛市城阳区投资建设储能1号项目。项目

5月25日上午10点,长城汽车(601633)官微发布一则声明,直接将自身和比亚迪(002594)送上了热搜。长城汽车发布的声明显示,4月11日,长城汽车向生态环境部、国家市场监督管理总局、工业和信息化部递交举报材料,就比亚迪秦PLUSDM-i、宋PLUSDM-

新能源网Copyright@ 2016-2030

联系邮箱:9072867@qq.com  沪ICP备2022019493号-18

沪ICP备2022019493号-18

本站资料均来源互联网收集整理,作品版权归作者所有,如果侵犯了您的版权,请跟我们联系