高工产研锂电研究所(GGII)调研显示,2021H1中国锂电负极市场出货量33.2万吨,同比增长170%,二季度出货量环比增长38.1%。

从市场规模角度来看,2021H1中国锂电负极出货量大幅增长的原因为:

1)全球动力电池市场受终端需求带动,出货量有望超150GWh,带动负极材料海外需求量提升;

2)中国动力电池市场上半年出货量近80GWh,带动国内负极需求增长;

3)细分市场(如小动力、储能以数码市场)出货量同比增长超30%,带动负极材料出货量提升。

2018-2021H1中国负极材料出货量(万吨)

资料来源:高工产研锂电研究所(GGII),2021.7

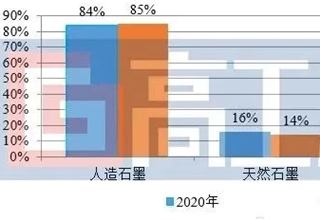

从产品出货结构来看,人造石墨产品占比持续提升,市场占比上升至85%,天然石墨则下滑至14%,主要原因为:

1)人造石墨对比天然石墨具有更好的一致性与循环性,更适合动力及储能市场,受动力及储能市场需求带动,人造石墨占比提升;

2)人造石墨与天然石墨复配产品占比增加(复配比例以人造石墨为主,统计口径划分在人造石墨),导致天然石墨占比逐步下滑;

3)天然石墨主要供应松下、SDI等海外企业,国内企业逐步转向人造石墨。

2021H1负极市场占比(分产品)

数据来源:高工产研锂电研究所(GGII),2021.7

从价格走势来看,2021H1负极成品价格呈现出:中低端产品价格上升超15%;高端产品价格上升超20%。主要原因为:

1)油系煅烧针状焦价格超9000元/吨,半年涨幅超50%,石墨化加工价格超2万元/吨,半年增幅超过50%,导致负极原材料成本上升超30%;

2)下游市场需求旺盛,负极头部厂商满产,中小企业产能利用率上升,行业供需紧张;

3)下游电池厂降本压力较大,中低端产品替代性强,议价能力弱,在原材料成本上升超30%下,中低端成品价格上涨超15%;

4)高端负极(355mah/g及以上)主要为头部厂商生产,头部企业行业话语权强,产品差异化明显,价格上升超20%。

2018-2021Q2锂电中端动力负极价格走势(万元/吨)

备注:以上价格为中端负极产品为标准

数据来源:高工产研锂电研究所(GGII),2021.7

从市场竞争格局角度来看,2021H1 CR3行业集中度为49%,CR6行业集中度为79%。对比2020年,CR3市场集中度下滑,CR6市场集中度上升,主要原因有:

1)TOP3企业满产满销,二线及以下企业订单充足,出货量增速超头部企业,挤占CR3市场份额;

2)二线企业新增产能超6万吨/年,产能增幅大于TOP3企业,同时订单充足,产能利用率接近满产,出货量与TOP3企业差距缩小;

3)三线及以下企业行业话语权弱,石墨化加工企业优先供应头部企业,导致中小企业石墨化供应紧缺,产能利用率低于一二线企业,进而导致CR6行业集中度提升。

2020-2021H1年CR3、CR6集中度

数据来源:高工产研锂电研究所(GGII),2021.7

预计2021年下半年锂电负极材料行业将具有以下特点:

1)下半年新能源行业仍将维持高速增长态势,对负极材料需求量同比有望超15%;

2)行业供求关系紧张短期难以缓解(如石墨化),石墨化加工与负极成品价格上涨有望超10%;

3)受全球储能、动力电池领域增长带动,人造石墨占比有望超86%;

4)二线及以上企业产能释放加速,预计新投放产能超8万吨。

瑞腾RT1预计在下半年推出,瑞腾汽车整体追求“极简主义”设计,摒弃了过多装饰。前脸造型设计独特,两颗横A字型前大灯由一体式贯穿灯带紧密相连,营造出极高的辨识度,并颇具未来感。

GGII:2021H1中国锂电负极材料市场复盘高工产研锂电研究所(GGII)调研显示,2021H1中国锂电负极市场出货量33.2万吨,同比增长170%,二季度出货量环比增长38.1%。

7月29日,J D Power(君迪)发布2021中国新能源汽车产品魅力指数研究SM(NEV-APEAL)。研究发现,自主新势力品牌产品魅力全面领先国际 合

2021下半年重磅新能源:智己L7/小鹏P5等,最后一辆最惊喜!随着下半年的到来,不少车企都继续集中在新能源市场上发力,其中不乏全新车型的上市,今天邦老师就挑选了

新能源网Copyright@ 2016-2030

联系邮箱:9072867@qq.com  苏ICP备19033955号-5

苏ICP备19033955号-5

本站资料均来源互联网收集整理,作品版权归作者所有,如果侵犯了您的版权,请跟我们联系 版权所有:扬州义信系统集成有限公司