2021年一季度,钴上市企业均交出了不错的“成绩单”。

华友钴业净利润6.54亿元,同比增长256.5%,主营产品铜钴价格大幅上涨,其中钴价34.5万元/吨,同增26%、环增28%。

寒锐钴业净利同比翻3倍,主要系钴铜销售量价齐升所致,钴产品销量同比增长11.47%。

洛阳钼业实现营收399.15亿元,同比增长78%,归母净利润10.07亿元,同比增长125%,均创2019年以来最佳单季水平,这主要受益于铜、钴产品价格上涨。

盛屯矿业单季取得4.16亿元的净利润,为历史最佳成绩,主要得益于刚果金铜钴项目和新投产的印尼镍项目。

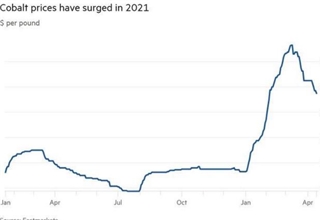

业绩向好背后,1-3月,由于前期库存消化,叠加下游新能源汽车以及数码产品的需求强劲超预期,钴的价格持续上涨,甚至突破40万元/吨,带动钴企营收净利大幅提升。

事实上,自2018年下半年起,钴价快速下跌,2019年之后跌势不减,直接导致各大钴企在2019年出现营收净利暴跌甚至陷入亏损状态。

进入2020年,受疫情影响叠加上游钴矿企业减产,国外钴原料供应减少减缓供给过剩,国内钴企加快去库存,钴产品毛利率上升,尤其是下半年新能源汽车快速复苏,需求提振带动钴产品销量大增。

钴行业的“回潮”从2020年财报中也可以看出,大部分钴企的营收和净利均实现了大幅度的提升,其中寒锐钴业净利同比增逾23倍。

具体到钴产品来看,尽管有3家企业的钴产品营收出现小幅下滑,但毛利却提高了约10个百分点。

从历史毛利率看,在2018、2019年经历毛利滑坡之后,2020年钴产品的毛利普遍回升,盛屯矿业的毛利率甚至已经高于前两个年度。

从产销量来看,2020年4家企业钴产品总产量约6.16万吨,平均提升16%;销量占产量比为85.5%,销量增速略微超过产量增速。不过整体来看,库存消耗并不明显,截至2020年底的钴总库存超1.58万吨。

在电池端,2020年国内三元电池产量累计48.5GWh,占总产量58.1%,累计下降12%。1-3月,三元电池产量累计17.8GWh,占总产量54.3%,同比累计增长211.6%。

受益于下游需求旺盛,2021年以来钴价已上涨40%。4月中旬,华友钴业在调研中表示,钴作为周期品,它的价格处在中度偏下位置。

有分析指出,目前三元电池产销涨势或将放缓,预期5月钴价震荡下跌,但由于钴矿成本居高不下,钴价下跌空间有限,预期后市钴价在32-35万元/吨之间震荡调整。

2021年随着相关领域消费恢复,预计将拉动金属钴价格上涨,价格有望回升至32-35万元/吨水平。

行内人士认为,尽管LFP电池正在快速渗透,未来电池中的钴含量会降低,但考虑到电动汽车和能源储存的巨大用量,仍然会使钴生产面临压力。

供给端看,一是占全球70%以上的刚果钴产量增幅不及预期,钴原料价格得到支撑;二是公共卫生事件影响原料运输,国内外金属钴重现价差。

供给端受南非物流运力影响国内钴原料紧缺,随着下游需求回暖,钴需求端有望边际改善,钴价仍有上行空间。

需求端看,2020-2025年,钴需求端的年均复合增速为10%,核心增长点主要为新能源汽车的动力电池领域和3C领域。其中在动力电池端,预计2025年动力电池用钴达到6.2万吨的量级,年均复合增速达24.3%。

需求增量的表现包括,4月,电池龙头宁德时代与洛阳钼业达成合作协议,以1.38亿美元购买了KFM控股(持有尚未开发的Kisanfu铜钴矿项目95%权益)25%的股权。

数据预测,2021-2022年因需求改善叠加边际新增产能有限,钴或将出现明显短缺。随着2023年钴龙头企业嘉能可钴矿Mutanda现有产能重新释放,钴供需结构重新回到略过剩状态。但预期2024-2025年,需求改善叠加供应新增刚性,缺口仍将持续拉大。

身价345亿美元,宁德时代曾毓群超李嘉诚登顶香港首富题图来自“外部授权”5月4日,根据福布斯实时富豪榜(Real Time Billionaires)显示,宁德时代董事

近日,我们从相关渠道获得了现代AX1小型SUV最新预告图,该车的项目代号是AX1,正式名称还需要等待官方消息,整车造型方正硬朗,此前的消息是该车或将于2022年发布,但是随着预告图的出现,它的发布时间可能会加快,也许在2021年内就能亮相。

近日,我们从相关渠道获得了宾利首款纯电动车的最新消息,根据外媒报道的消息,宾利旗下的首款纯电动车将会基于奥迪Artemis项目打造,并且很可能会是一辆采用跨界设计的纯电SUV车型,有望于2025年亮相。

近日,我们从相关渠道获得了全新宝马5系渲染图,该车最快有望于2023年首次亮相,随后将在2024年上市销售,除了全新的外观和内饰外,可能还会拥有L3级自动驾驶能力。

日本财务省的贸易统计显示,中国对日本的纯电动汽车(EV)出口正迅速增长,今年一季度的实际出口量为879辆,较去年同期的96辆增长逾八倍。大多数从中国向日本出口的纯电动汽车是上海工厂生产的特斯拉乘用车。